מודל הכנסות בכתיבת תוכנית עסקית

תוכנית עסקית היא מסמך המספק תוכנית פעולה עתידית של עסק חדש או קיים, התוכנית חייבת להיות ריאלית ולהתמודד עם שאלות עסקיות, כגון מהו סכום ההכנסות וההוצאות, מהי ההשקעה הנדרשת, וכן הצגת תזרים מזומנים.

בכתיבת תוכנית עסקית ישנם שאלות רבות שהינן צופות פני עתיד, ולכן בהכנת התוכנית אנו מניחים הנחות רבות, על מנת שנוכל להתקדם ולתכנן נכון. הנחות יכולות להיות בנוגע לכח אדם, כגון מהו שכר העובדים שנגייס ואלו תנאים סוציאלים נשלם להם, וכן בנוגע להוצאות, מה שטח המשרדים שנשכור, ומה יהיה עלות התוכנות התקשורת והאינטרנט ועוד.

אולם בעוד לגבי הוצאות וכח אדם ניתן להניח הנחות סבירות, על בסיס הניסיון והידע שצברנו. סעיף ההכנסות הינו הקשה ביותר לתכנון שכן קשה לצפות את מספר הלקוחות שנגייס בפועל, ומה תהיה ההכנסה מכל לקוח. מודל זה הינו מורכב, וטווח הטעות בו גדול מאוד. במאמר זה נסקור כיצד להתמודד עם חוסר הוודאות הזה וכיצד לחשב את ההכנסות הצפויות בתוכנית העסקית.

מודלי הכנסות מקובלים בסטארטפים וחברות טכנולוגיות

לאחרונה כתבתי מודל עסקי לרפת, והכתיבה הייתה מרתקת שכן נחשפתי לתעשייה חדשה, וכן נחשפתי למודל הכנסות מרתק שבו יש מטריצה של מספר פרות, כפול ליטר חלב ביום, ומחיר סיטונאי שתנובה מוכנה לשלם לרפתנים (וגם זה תלוי בטיב החלב) התברר לי שגם ברפת יש KPI, ומודל הכנסות מקובל, שגם בו יש אי וודאות ונעלמים.

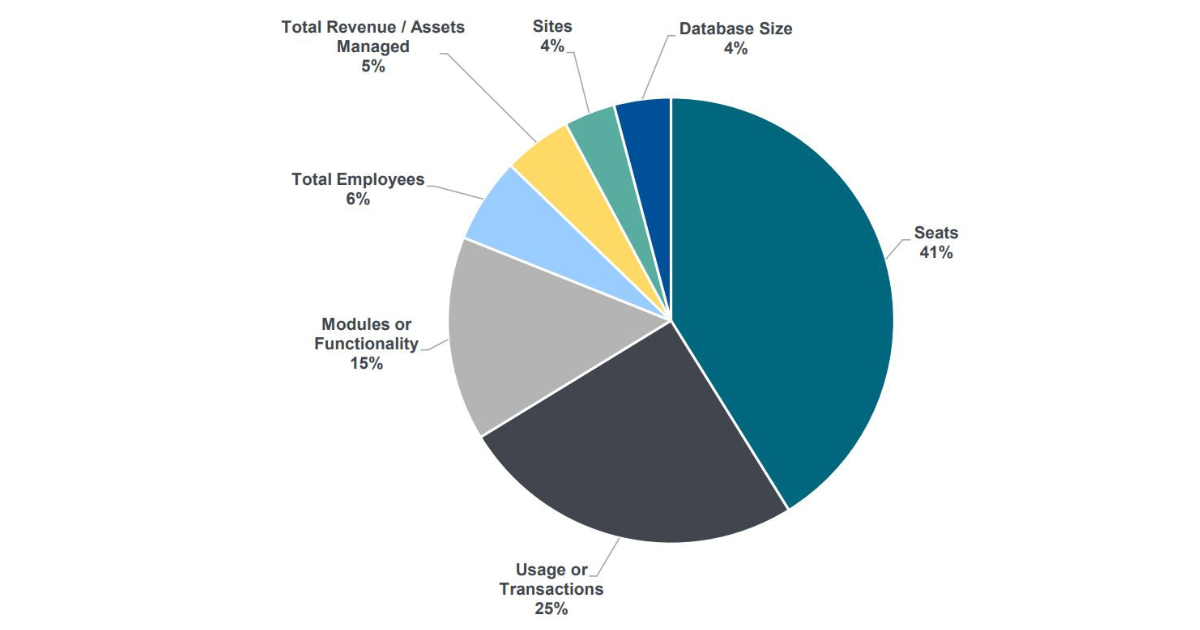

בדומה לרפת בחברות סטארטאפ יש מודלים מקובלים להכנסות, המודל השולט היום הינו מודל SaaS כאשר למודל זה יש שיטות תמחור שונות, בפאי למטה ניתן לראות את התמחורים המקובלים מבין 350 חברות טכנולוגיות כאשר התמחורים הפופולרים בסדר יורד הן (כאשר ישנם חברות רבות המשלבות מספר מודלים יחדיו):

- Seats – 45% מודל המחשב את ההכנסה לפי משתמשים, בגין כל משתמש נוסף אנחנו נגבה תעריף שימוש בתוכנה/מערכת באופן חודשי או שנתי.

- Transactions – 25% – מודל המקובל בעולמות ה-FINTECH בה התשלום מבוסס על מספר הטרנזקציות שביצענו לדוגמא תשלום חודשי לחברת סליקה, יתבסס על תשלום חודשי + מספר טרנזקציות (מצליחות + נכשלות) כפול מחיר לטרנזקציה, גם אם מדובר על סנטים בודדים, בביצוע אלפי טרנזקציות בחודש, הסכום הינו משמעותי.

- Modules-15% – תמחור ע"פ שימוש במודולים של התוכנה, מודל זה הינו מקובל מאוד במערכות מורכבות בה ניתן לתמחר כל מודול בנפרד לדוגמא מערכות ERP, CRM, בשיטת תמחור זאת אנחנו משלמים בד"כ תשלום בסיסי ועבור כל מודול נוסף או יכולות משופרות של התוכנה נשלם סכום נוסף.

- Total Employees 6% – תמחור המבוסס על מספר עובדים, לדוגמא לשכות לעיבוד שכר יחייבו לפי מספר עובדים.

- Total Revenue – 5% מודל נוסף הקיים בעולמות הפינטק והביטוח, בו התמחור נקבע על בסיס מחזור ההכנסות של החברה

בניית תחזית גיוס לקוחות

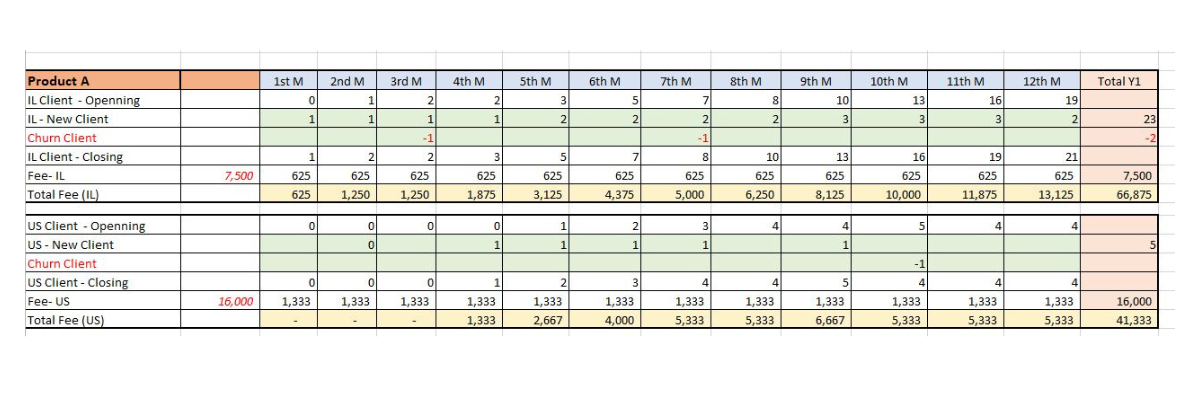

לאחר שבחרנו בסוג התמחור שמתאים לנו, אנחנו נבנה את תחזית ההכנסות. התחזית תתבסס בד"כ על מטריצה של קצב גיוס לקוחות (שנגזר מתקציב השיווק ומכירות של העסק, ועלות "רכישת לקוח" CAC). בנוסף אנו נחשב את קצב הנטישה של הלקוחות (לקוחות שנשארים לעד, יש רק בסיפורי אגדות), ומחיר לפי המודל שנבחר (מספק משתמשים/מספר טרנזקציות וכו'). מהמטריצה אנחנו סוכמים את ההכנסות כפול הלקוחות, ומגיעים להכנסות הצפויות לפי חודשים.

בדוגמא למטה ניתן לראות את קצב הצטרפות הלקוחות לפי חודשים, כאשר יש לקשר את הנתון גם לכח אדם, לדוגמא אם איש מכירות אחד מגייס לקוח אחד בחודש, אז שני אנשי מכירות יגייסו כפול (כמובן שיש להתחשב בעקומת הלמידה).

גיוס לקוחות משפיע על אספקטים נוספים של תקציב ההוצאות, לדוגמא גיוס אנשי שרות ומנהלי לקוחות (Account Manager), וגם בזה יש להתחשב.

הנחות והצגת מודל הכנסות, אופטימי ריאלי ופאסימי.

בעת הקמת מיזם וגיוס עובדים יש וודאות גבוה מאוד לגבי ההוצאות הצפויות, כגון שכר עובדים, הוצאות שכירות וכו'

אולם לגבי מודל ההכנסות יש הנחות רבות שלעיתים מכניס לקורא התוכנית או למשקיע ספקות. לכן יש להתבסס עם הנחות סבירות, עם מראה מקום וקישורים, לדוגמא בעבר הכנתי תוכנית עסקית לחברת פינטק בינלאומית עם סניף בטורקיה, אזי את עלות השכר של העובדים הטורקיים לקחתי, מאתי גיוס טורקיים (כמובן שנעזרתי בגוגל טרנסלייט).

בנוסף לאחר שבנינו את המודל ואנחנו בטוחים שהוא יתקיים ב-100%, אני תמיד מציע להציד סנריו שלא הכל יתבצע כמתוכנן, לדוגמא גל קורונה שישי, שיטרוף את הקלפים, מיתון עולמי וכו'. לכן בעת הכנת סנריו "פאסימי" נוכל לתכנן כיצד נפעל כשתוכנית ההכנסות לא מתקיימת במלואה.