וידאו - מתי שינוי מודל עסקי (BMC) הופך לאירוע מס?

הוידאו מסכם בצורה תמציתית את הקריטריונים המרכזיים לפי הפסיקה וחוזרי מס הכנסה.

משך הוידאו 3-5 דקות, מיועד לCFO ויזמים.

הקריטריונים בפסיקה ובחוזרי מס הכנסה מתי חל שינוי מודל עסקי (BMC)

-

מבוא: דוקטרינת "המהות הכלכלית" כציר מרכזי במיסוי רב-לאומי

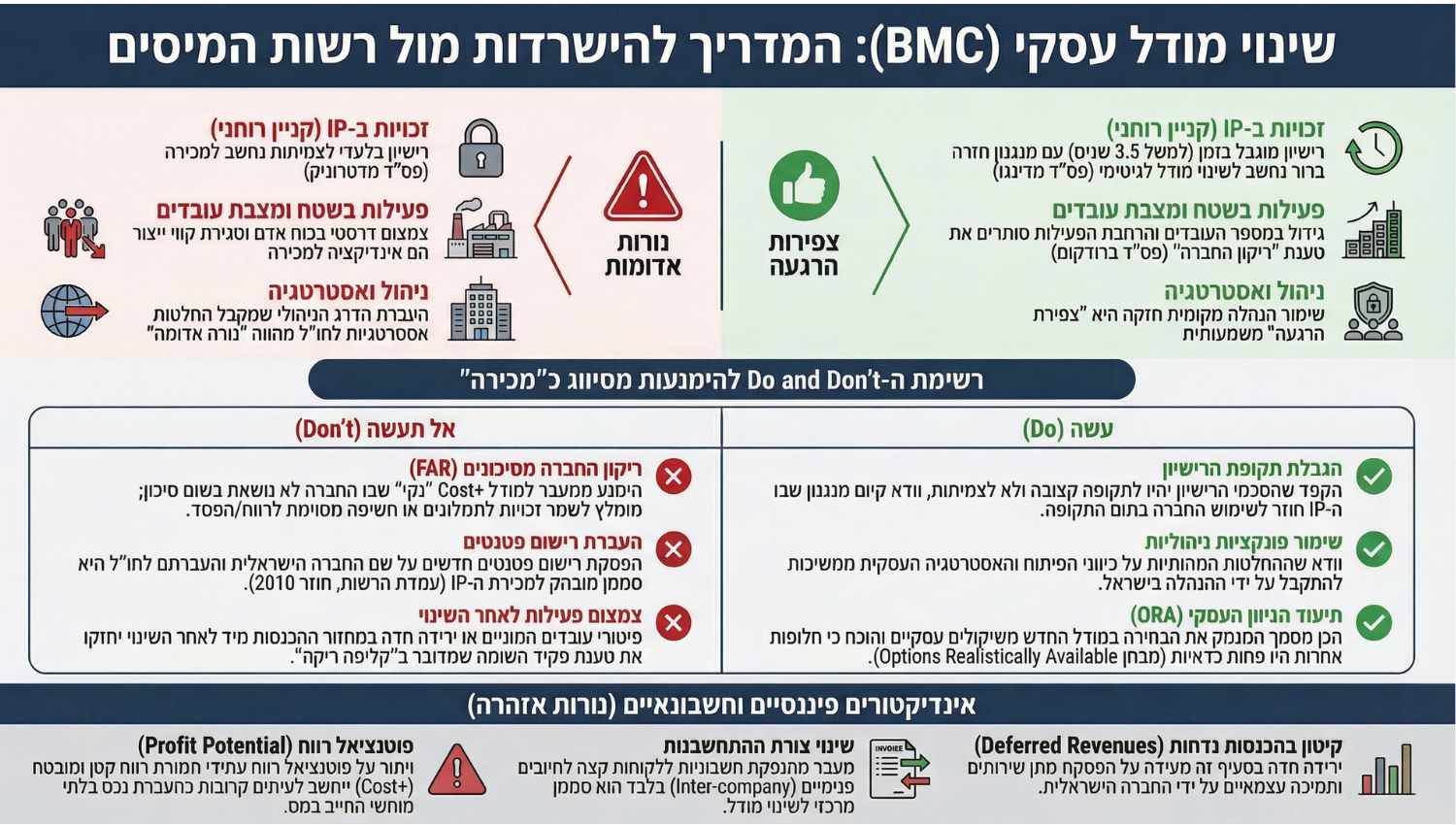

בעולם המס המודרני, ובפרט בסקטור ההייטק, ההבחנה בין "שינוי מודל עסקי" (Business Model Change – BMC) לבין "מכירת פעילות" היא סוגיה אסטרטגית בעלת השלכות של מיליארדי שקלים. בעוד שהנישום מבקש לראות בשינוי הערכות תפעולית לגיטימית, רשות המיסים בישראל (ITA) חותרת לסווגו כאירוע מס הוני המגבש חבות מס על מלוא שווי השוק של הפעילות והנכסים הבלתי מוחשיים (IP).כמדיניות מוצהרת, הרשות מעדיפה את כלי ה"סיווג מחדש" (Re-characterization) הכלכלי על פני טענת המלאכותיות לפי סעיף 86 לפקודה. הבחירה בכלי זה אינה מקרית; כפי שעולה מ פס"ד ברודקום (הפרוצדורלי) ו פס"ד מקסון , הסיווג מחדש מאפשר לרשות להותיר את נטל ההוכחה על כתפי הנישום. בגישה זו, הנישום נדרש להסביר מדוע המציאות הכלכלית אינה מהווה מכירה, מה שיוצר יתרון טקטי משמעותי לרשות בניהול הליכי השומה. הדוקטרינה המנחה היא "המהות הכלכלית מול הצורה המשפטית" ( חוזר 2010 ): פקיד השומה בוחן האם המבנה המשפטי החדש רוקן מתוכן את הישות הישראלית.

להלן קישור למצגת המבוססת על מאמר זה.

-

מבחן הקניין הרוחני (IP): "השכרה" מול "מכירה מוסווית"

|

קריטריון

|

פס"ד מדינגו (ניצחון הנישום)

|

פס"ד מדטרוניק (ניצחון הרשות)

|

|---|---|---|

|

משך הרישיון

|

קצוב בזמן (למשל 3.5 שנים) (פס"ד מדינגו).

|

לצמיתות או לכל אורך חיי הנכס ("עד שייגמר לו הסוס") (פס"ד מדטרוניק).

|

|

זכויות שיוריות

|

החברה שמרה על בעלות משפטית וזכות לפיתוח עצמאי (פס"ד מדינגו).

|

העברה מלאה של היכולת להפיק רווחים עתידיים מהנכס (פס"ד מדטרוניק).

|

|

מנגנון חזרת הנכס

|

הנכס חזר בפועל לשימוש החברה בתום התקופה (פס"ד מדינגו).

|

אין זכות חזרה ממשית; ה-IP הוטמע ברוכשת באופן בלתי הדיר (פס"ד מדטרוניק).

|

השליטה ב-IP אינה מנותקת מהמציאות התפעולית, והיא מהווה את הבסיס לניתוח חלוקת הפונקציות והסיכונים (FAR).

-

ניתוח פונקציות, נכסים וסיכונים (FAR Analysis)

פקיד השומה משתמש במתודולוגיית ה-FAR כדי לקבוע האם החברה נותרה "יוזמת" (Full-fledged) או הפכה ל"קבלן ביצוע פסיבי". המעבר למודל Cost+ נתפס כאינדיקציה לריקון החברה, אך הפסיקה והחוזירים האחרונים חידדו את המבחנים:

- שליטה בפועל בסיכונים (Actual Control): לפי חוזר 15/2018 , אין די בבחינה מי נושא בסיכון "על הנייר". הרשות בוחנת היכן מתקבלות ההחלטות האסטרטגיות לגבי השקעות, כיווני פיתוח וגיוס מומחים. חברה שלא מפגינה יכולת כלכלית לשאת בסיכון ושליטה אקטיבית בו, תיחשב כמי שמכרה את פעילותה.

- פונקציות ניהוליות: העברת הדרג הניהולי הבכיר לחו"ל היא סממן מובהק להעברת הפעילות ( פס"ד מדטרוניק ).

- מבחן ה"צמיחה" כהגנה: ב פס"ד ברודקום , הוכח כי לאחר השינוי החברה המשיכה לגייס עובדים והגדילה את הכנסותיה. צמיחה "על הרצפה" סותרת את תזת "הקליפה הריקה" ומעידה על המשך קיום כלכלי עצמאי בישראל.

-

"רשימת הזהב": אינדיקטורים פיננסיים וסממנים מחשידים

על בסיס חוזר מס הכנסה משנת 2010 והניסיון המצטבר בבתי המשפט, ריכזנו את ה"נורות האדומות" מול "צפירות ההרגעה" האופרטיביות:🔴 נורות אדומות (חשיפה גבוהה לסיווג כמכירה):

- קיטון בהכנסות נדחות (Deferred Revenues): ירידה חדה המעידה על הפסקת מתן שירותים עצמאיים ללקוחות קצה ( חוזר 2010 ).

- שינוי צורת התחשבנות: מעבר מחשבוניות ללקוחות חיצוניים לחיובים פנימיים (Inter-company billing) בלבד.

- הפסקת רישום פטנטים מקומי: רישום פטנטים חדשים בלעדית על שם החברה הזרה.

- ניקוי מוחלט מסיכונים: מעבר למודל Cost+ טהור ללא רכיב תמלוגים על IP קיים.🟢 צפירות הרגעה (הגנה על המודל הלגיטימי):

- המשך צמיחה תפעולית: גידול במצבת כוח אדם והרחבת שטחי משרדים ( פס"ד ברודקום ).

- ראיית "צופה פני עתיד": מכירה מאוחרת של ה-IP לצד ג' (כפי שקרה ב-2016 ב פס"ד ברודקום ) מוכיחה שהבעלות לא הועברה במועד ה-BMC המקורי.

- הנהלה מקומית דומיננטית: שמירה על דרג מקבל החלטות אסטרטגיות בישראל ( חוזר 15/2018 ).

הערכת שווי והשלכות מס מיוחדות (ORA ו-Holdback)

קביעת מחיר השוק (Arm's Length) ב-BMC היא מורכבת ודורשת הבנה של עקרון ה- ORA (Options Realistically Available) . לפי חוזר 15/2018 , ה-ITA משתמשת ב-ORA כדי לטעון כי העסקה "בלתי סבירה מסחרית": חברה עצמאית לא הייתה מסכימה לעבור למודל Cost+ (המגביל את הרווח) אם הייתה לה חלופה רווחית יותר.דגשים במיסוי התמורה:

- תשלומי Holdback למייסדים: ב פס"ד הקסהדייט נקבע כי תשלומים המותנים בהמשך עבודה הם חלק ממחיר המכירה (הוני) ולא שכר (פירותי), שכן הם נועדו להבטיח את העברת הנכס "במצב עובד".

- התאמה משנית (Secondary Adjustment): פער בין מחיר הדיווח לשווי השוק ייחשב כ דיבידנד רעיוני , מה שיוצר חבות מס כפולה : מס רווח הון ברמת החברה + ניכוי מס במקור על דיבידנד ( פס"ד הקסהדייט , חוזר 15/2018 ).

- פוטנציאל רווח (Profit Potential): הרשות דורשת לתמחר את הזכות להפיק רווחים עתידיים כנכס בלתי מוחשי, לרוב בשיטת ה-DCF עם הוספת "פרמיית שליטה" ( חוזר 15/2018 ).

- ניצחון הנישום בסוגיית הגילום: ב פס"ד הקסהדייט דחה בית המשפט את דרישת הרשות לבצע "גילום מס" (Gross-up) בעת קביעת שווי השוק – קביעה המפחיתה משמעותית את בסיס המס בתיקי מכירה.

סיכום והמלצות אופרטיביות למומחי מס

הגנה על מבנה מס בשינוי מודל עסקי מחייבת הוכחה שהחברה הישראלית נותרה "ישות חיה ונושמת". ה"כלל הזהב" הוא הכנת דוקומנטציה בזמן אמת (Contemporaneous TP Study) ; מחקר מחירי עברה שנערך בדיעבד (Ex-post) נתפס כפחות אמין מול ביקורת.

צ'ק-ליסט בחינת חשיפה אסטרטגי:

- מבחן ORA: האם קיימת הצדקה עסקית (Business Purpose) מדוע חברה עצמאית הייתה בוחרת במודל זה על פני חלופות אחרות? ( חוזר 15/2018 )

- זמניות הרישיון: האם הרישיון מוגבל בזמן וכולל מנגנון השבה ברור? ( פס"ד מדינגו )

- הפרדת IP: האם קיימת הבחנה חוזית ברורה בין ה-IP הקיים (Legacy) לבין פיתוחים עתידיים? ( פס"ד ברודקום )

- שליטה בסיכון: האם להנהלה הישראלית יש יכולת מוכחת לקבל החלטות על השקעות ומו"פ? ( חוזר 15/2018 )

- ראיות לצמיחה: האם מצבת כוח האדם בישראל גדלה לאחר השינוי? ( פס"ד ברודקום )

- בחינת התאמה משנית: האם נלקחה בחשבון חשיפה לכפל מס במקרה של סטייה משווי שוק? ( פס"ד הקסהדייט )