תנאים להיפוך שרוול Flip-UP

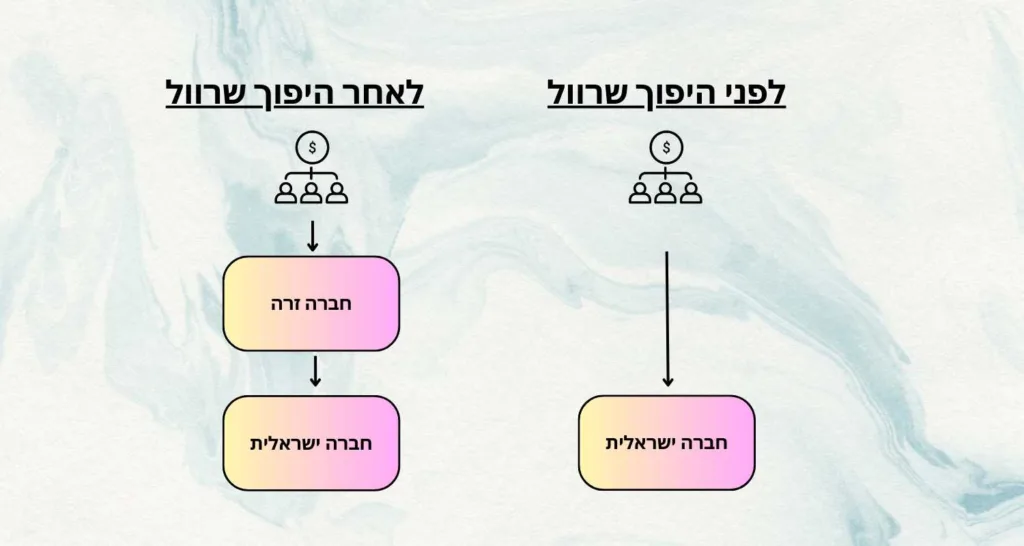

מהו היפוך שרוול?

היפוך שרוול הינו שינוי מבנה בחברה, בו בעלי מניות של החברה/סטארטאפ יבצעו שינוי באחזקה שלהם, כך שהם יחזיקו בחברה חדשה (חברה אם) בד"כ חברה שתתאגד בארה"ב, שתחזיק ישירות בחברה הישראלית.

מומלץ לקרוא מאמר נוסף שלנו בנושא היפוך שרוול

התנאים לביצוע היפוך שרוול

הקמת חברה זרה והעברת מניות החברה הישראלית אליה בפטור ממס.

כאמור כבר בהחלטת מיסוי משנת 2006 נקבעו כללים המאפשרים היפוך שרוול ומאז 2018 הפך היפוך השרוול למסלול ירוק

לגבי חברות שהתאגדו אחרי 2018 אם חברת האם היא מדינת אמנה.

שינוי המבנה נעשה בפטור ממס מכח סעיף 104ב(א) לפקודה (ראה למטה), ומדובר בדחיית מס עד למועד מכירת מניות החברה הזרה ("הקולטת") או החברה הישראלית ("הנעברת")

אלה התנאים העיקריים לביצוע היפוך שרוול. ניתן להניח שהתנאים שנוספו במסלול הירוק יחולו גם במסלול הרגיל.

- מינוי נאמן – מניות חברת האם

וחברת הבת יוחזקו בנאמנות, ללא מגבלת זמן. - החברה הזרה צריכה להיחשב תושבת

חוץ (דירקטורים זרים, קבלת החלטות מחוץ לישראל וכו'). - דילול – נדרשת החזקה של 25%

לפחות במשך שנתיים ממועד העברת המניות. - החברה הזרה הינה חברה חדשה

ואינה חברה שקופה (LLC). - חלוקת דיבידנד מהחברה הישראלית

לזרה חייבת במס בישראל בשיעור 30% לתקופה שוטף + שנתיים ממועד שינוי המבנה (זיכוי

מס ינתן בעת חלוקה מהחברה הזרה לבעלי המניות הישראלים). - לא הועברה תמורה בכסף או בשווה

כסף. - אין העברת פעילות או נכסים

בלתי מוחשיים מחוץ לישראל. - אפשרות לרצף מס בגין האופציות..

רווח הון

- כנגד המניות שהעביר בעל המניות, יקבל בעל

המניות בחברה הישראלית מניות בחברה הזרה. רווח הון ממכירת מניות החברה הזרה חייב

במס בישראל ללא זכות לזיכוי מס זר, קיזוז הפסדים וכו'. - מכירת החברה הישראלית חייבת

במס בישראל ללא זיכוי, קיזוז הפסדים, פריסה וכו'. חישוב רווח ההון נעשה פרו-רטה - מכירת החברה הישראלית חייבת

במס בישראל גם אם שיעור ההחזקה נמוך מ- 10% - מרווחי השנתיים הראשונות (+שוטף) שלאחר שינוי המבנה – חיוב במס בישראל וקבלת זיכוי בגין דיבידנד שחולק מהחברה הישראלית לזרה (לאחר שנתיםם לפי אמנת המס).

- שיעור המס במדינת האם עולה על 15%, וניכוי במקור על דיבידנד 10% ומעלה

Post Views: 1,308