העברת ידע מחוץ לישראל

קבלת מענק מהמדינה או מהרשות החדשנות יכולה לסייע רבות ולתת תמיכה בכמה דרכים. כאמור, המענק מספק תמיכה משמעותית לחברה בשלב ההתפתחותי הראשוני, ומאפשר יצירת מסלולים מגוונים שיביאו לפיתוח המוצר והכנסה לשוק. בנוסף, אין השפעה ודילול לבעלי המניות שכן המדינה לא דורשת "אקווטי" בגין המענק.

למרות שמו, המענק אינו ניתן במתנה, אלא הוא יותר כמו הלוואה. על החברה יש חובה להחזיר את הסכום למדינה בצורת תמלוגים (שבדרך כלל הם בסדר גודל של 3%). לעומת זאת, במקרה של כישלון עסקי ואי-יכולת לשלם את התמלוגים, המימון מהמדינה יהפוך להיות מענק. פאונדרים רבים חוששים מקבלת מענקים מהמדינה, מתוך מחשבה קדימה שבמידה וירצו למכור את החברה אזי המימון שקיבלו מהמדינה יהווה מכשול למכירה (EXIT).

במאמר זה נציג ונסביר את אופן חישוב התשלום המשוער שהחברה תצטרך לשלם למדינה במקרה של העברת הידע מחוץ לישראל.

אופן חישוב הסכום לתשלום

ככלל, ידע שפותח בתמיכת רשות החדשנות נדרש להשאר בבעלותה הבלעדית של החברה מקבלת התמיכה הוצאת הידע או שיתופו של הידע מחוץ לישראל כפופים לאישור רשות החדשנות ולתשלום.

הסכום לתשלום הינו היחס בין המענקים, לבין סך הוצאות המחקר ופיתוח של החברה כפול מחיר המכירה. כאשר התשלום המקסימלי ע"פ החוק הינו עד פי שש מהמענק הצמוד, והתשלום המינימלי בעת מכירת ידע הוא גובה המענק הצמוד.

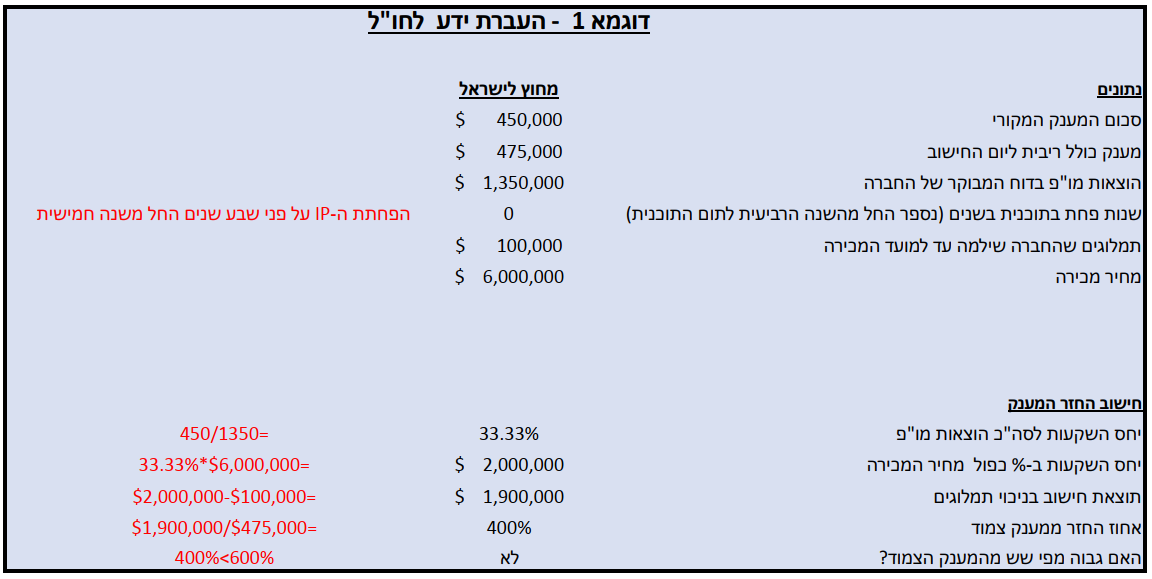

דוגמא והסבר לחישוב הוצאת ידע מישראל – דוגמא 1

בדוגמא למטה הנחנו כי החברה קיבלה מענק בגובה של 450 אלפי דולר, כאשר הוצאת המו"פ של החברה הינן 1350 אלפי דולר, ניתן לראות מהדוגמא כי בעת ארוע מכירה ( = הוצאת ידע מהחברה) אנחנו נחשב את יחס ההשקעות למו"פ ונכפיל במחיר מכירה, מהתוצאה נפחית את התמלוגים ונקבל את התשלום שהחברה תצטרך לשלם בגין הוצאת הידע. יש לבדוק שהתוצאה הינה גדולה מגובה המענק הצמוד (1,900,000>475,000), וכן שהתוצאה קטנה מפי שש מהמענק (475,000*6<2,000,000), ולכן המענק הינו 1.9 מיליון דולר, יש לציין שבמידה והידע היה נמכר תוך 4 שנים מקבלת המענק, התוצאה הייתה זהה (למעט הפחתת תמלוגים ששולמו), אולם אם החברה הייתה נמכרת בשנה השישית מקבלת המענק (שנתיים לאחר תום ארבע שנים) אזי היינו מכפילים את התוצאה המקדם הפחת (5/7).

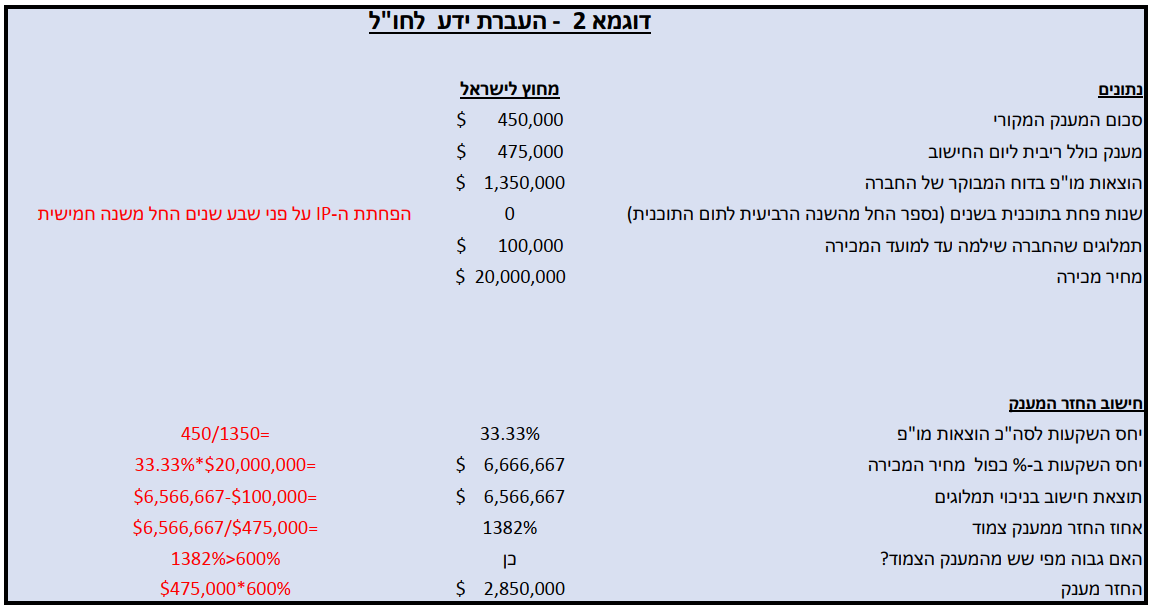

דוגמא והסבר לחישוב הוצאת ידע מישראל – דוגמא 2

בדוגמא למטה הנחנו שוב כי החברה קיבלה מענק בגובה של 450 אלפי דולר, כאשר הוצאת המו"פ של החברה הינן 1350 אלפי דולר, ניתן לראות מהדוגמא כי בעת ארוע מכירה ( = הוצאת ידע מהחברה) אולם כעת אנחנו צמיחים כי החברה נמכרה תמורת 20 מיליון דולר.החישוב הינו דומה אנו נחשב את יחס המענק להוצאות המו"פ ונכפיל במחיר מכירה, מהתוצאה נפחית את התמלוגים ונקבל את התשלום שהחברה תצטרך לשלם בגין הוצאת הידע. יש לבדוק שהתוצאה הינה גדולה מגובה המענק הצמוד (6,666,666>475,000), כעת נבחן האם גובה המענק גבוה מפי שש מהעמנק הצמוד, ובמקרה זה אכן 6*475 אלף דולר קטן מחישוב המענק של 6.6 מיליון דולר, ולכן ההחזר יהיה פי שש מהמענק 2.85 מיליון דולר.