")

Reverse Vesting

מנגנון ה-Reverse Vesting הפך למגנון נפוץ בשנים האחרונים, כאשר מטרתו הינה טיפול בשני ארועים עיקריים:

1. עזיבת מייסד את החברה בשלב מוקדם, כאשר הוא ממשיך להחזיק בכל המניות שהוקצו לו (Dead Equity) בעוד תרומתו לחברה מרגע שעזב היא אפסית או מועטה.

2. חלוקה לא שיוויונית של המניות שחולקו בשלב הקמת החברה, כאשר בהמשך מתברר שאחד המייסדים לא תורם את חלקו כמובטח, ויש צורך לחלוקה שיוויונית יותר שתשקף את המאמץ של הצדדים.

התוצאה של מנגנון זה הינה שברגע שהוא מופעל המניות של המייסד חוזרות לחברה, (החברה רוכשת את המניות בערכן הנקוב) או שנמכרות למייסדים הנותרים, כך שאחזקת המייסד מדוללת, ובהתאמה אחזקת שאר המייסדים עולה.

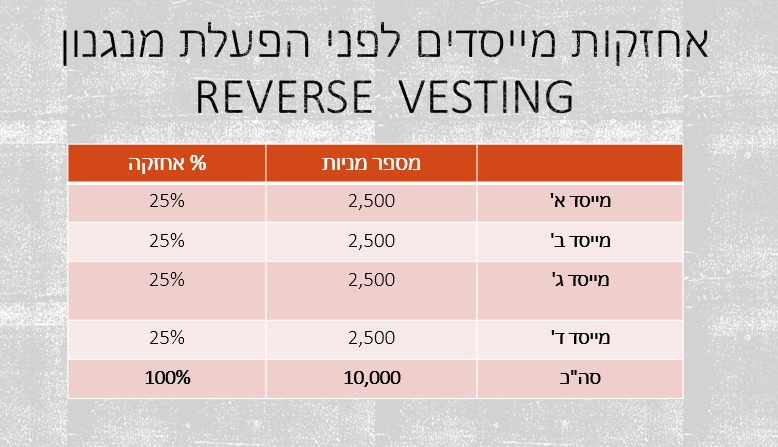

בדוגמא שלהלן, ארבעה מייסדים הקימו סטארטאפ וחילקו את הון המניות בן ארבעתם באופן שווה, כך שכל מייסד מחזיק 25% מהון המניות המונפק של החברה. המייסדים הסכימו ביניהם על הפעלת מנגנון Reverse Vesting שיחול על כל המייסדים בתנאים הבאים: כל חודש יבשילו 100 מניות מונפקות, כך שבתום 25 חודשים יבשילו כל מניות המייסדים.

לאחר כ-10 חודשים החליט מייסד ג' לפרוש מהסטארטאפ, כך שלפי המנגנון שהוסכם בין המייסדים, הבשילו 1,000 מניות, ו-1,500 מניות שהיו ברשותו יוחזרו לחברה, כך שהקצאת ההון בחברה השתנה כלהלן:

ניתן לראות מהדוגמא שלאחר "רכישת המניות" על ידי החברה % האחזקה של המייסדים עולה, לעומת מייסד ג' שמכר/החזיר את מניותיו לחברה, ואחזקותיו ערדו מ-25% ל 11.8%.

הבטי המס של מנגנון Reverse Vesting

בחוזר מס הכנסה מציב מס הכנסה שורה של תנאים שבהתקיימם, הפעלת המנגנון לא תהווה הכנסה פירותית בידי המייסדים (הכנסה שתחול עליה מס שולי עד 50%), אלא ההכנסה תסווג לפי פרק ה' לפקודה (הכנסה הונית של 25%-30% מס).

1. התנאי הראשון הינו שהמנגנון נקבע מראש או בסמוך למועד ההקמה, או אגב השקעה מהותית, ובעברית זה אומר:

א. בעת יסוד החברה, או

ב. תוך שישה חודשים מיסוד החברה, או

ג. במהלך השקעה מהותית שבה הונפקו לפחות 5% מהון המניות המונפק

2. תנאי שני הינו שבמידה והמנגנון מופעל, התמורה בגין רכישת המניות הינה בערכן הנקוב או במחיר ששולם עליו. והרוכשים יכולים להיות החברה או בעלי המניות הקיימים, תנאי זה בא למנוע מכירה של מניות במסווה של Reverse Vesting ללא ארוע מס.

3. תנאי שלישי הינו שמניות המייסדים הן מניות רגילות (ולא מניות בכורה או התחייבות למניות)

4. על המכירה יחולו הוראות פרק ה' כאמור שזה אומר חובת דיווח על העסקה.

לנו באקאונטיקס- AccountX ניסיון של למעלה מ-20 שנה בניהול חשבונות במערכות ERP מתקדמות , יש לנו ניסיון רב במיסוי ישראלי ובינלאומי, מעוניינ/ת לשמוע עוד? קבע/י פגישה לייעוץ.