מפעל טכנולוגי מועדף – הטבת מס לסטארטאפים וחברות הייטק

מקום יסוד החברה

ישנן אופציות שונות למקום יסוד החברה, ואף כיום ישנם מדינות הקורצות ליזמים בהטבות מס שונות (אירלנד, קפריסין). אולם בראייה תפעולית ולא רק מיסויית נראה שהאופצייה המקומית עדיפה ממספר סיבות:

- שליטה וניהול – כל עוד הנהלת החברה הינה מקומית, הרבה יותר קל לנהל את החברה מישראל מבלי ליפול לנושא של שליטה וניהול (מס הכנסה רואה בחברה שהשליטה וניהול האפקטיביים בה בישראל, כחברה ישראלית אף אם אינה רשומה בישראל, וכפועל יוצא תדרוש למסותה לפי שיעורי המס בישראל, בכפוף לאמנת המס) כמי שהתעסק הרבה בנושא שליטה וניהול של חברות זרות, זהו נושא מורכב המצריך משמעת, סדר בארגון, ואף עולה כסף רב בהעסקת דירקטורים ונושאי משרה זרים, בנוסף להנהלה המקומית בישראל.

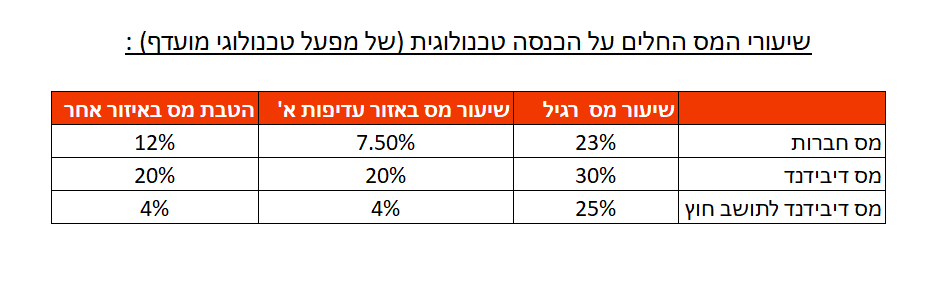

- הטבות מס – כיום ישנם הטבות מס, כולל הטבות מס על משיכת דיבדנדים (שהרי בסופו של דבר מטרת בעלי המניות הישראלים, היא להיפגש עם הכסף בישראל, ולא במדינה זרה) והטבות על IP שמפותח בישראל ובשקלול המס הסופי, מבחינת מיסוי חברות ישראל נמצאת במקום טוב (לפני הטבות המס) כפי שניתן לראות בטבלה הבאה

מפעל טכנולוגי מועדף

החל משנת 2017, תוקן חוק לעידוד השקעות הון ובו הוגדררו התנאים וההטבות למפעל טכנולוגי, כאשר מטרת המחוקק הייתה להילחם בתחרות על מקום ה-IP, ולגרום לחברות להשאיר את ה-IP בישראל ואף לפתחו בישראל, לשם כך הועברה חקיקת מס המעניקה הטבות מס למפעל טכנולוגי מועדף העומד בתנאים הבאים באופן מצטבר :

- הוצאות מו"פ – הוצאות מו"פ בכל שלוש השנים הקודמות היו בשיעור של לפחות 7% בממוצע לשנה מסך הכנסות החברה באותם שנים (או שהן מעל 75 מיליון שקל). החישוב כאן יחסית פשוט, אם אנחנו בשנת 2021, אזי החישוב יכלול את הוצאות המו"פ החשבונאיות חלקי ההכנסות לשנים הנ"ל

בנוסף על סעיף 1 לעיל, על החברה לעמוד בנוסף באחד מהתנאים הבאים:

- מו"פ– לפחות 20% מעובדי החברה הינם עובדי מחקר ופיתוח (או חברת ענק המעסיקה 200 אנשי מו"פ ללא קשר לאחוז מכלל עובדי החברה), בחישוב ניתן לכלול גם עובדי קבלן.

- השקעה – קרן הון סיכון השקיעה בחברה לפחות כ-8 מיליון ש"ח במצטבר

- הכנסות – הגידול בהכנסות ב-3 שנות המס הקודמות ב-25% לפחות, וההכנסות עברו את רף 10 מיליון ש"ח, ההכנסה צריכה להיות מהטכנולוגיה (נכס לא מוחשי כגון פטנט רשום, תוכנת מחשב, טיפוח זני צמחים (בעברית גראס…)) המודל המועדף על המחוקק הינה הכנסה במודל SAAS.

- עובדים – הגידול בכלל עובדי החברה (ולא רק עובדי מו"פ) בשלוש השנים הקודמות גדל ב-25% או יותר, וסך העובדים בכל שלוש השנים הקודמות היה גדול מ-50 עובדים

מפעל מקדם חדשנות

חברה שלא עמדה בתנאים האמורים לעיל, יכולה להנות מההטבות במידה וקיבלה אישור מהרשות הלאומית לחדשנות טכנולוגית על היותה מפעל המקדם חדשנות את התנאים ניתן לראות בקישור ובעיקרם מדובר על מפעל עם חדשנות טכנולוגית השווה או גבוהה לרמת החדשנות המקובלת באותו תחום.

הבקשה לקבלת ההטבות תוגש עד 90 יום מתום שנת המס ותחול על שלוש שנים כולל שנת ההגשה (אם הבקשה תוגש בשנת 2021 ותאושר ההטבות יחולו על ההכנסות מהפעילות המועדפת לשנים 2021-2023)

להלן ההטבות בשיעור מס החברות ודיבידנד לחברה בעלת מפעל טכנולוגי מועדף: